現在、幅広い年代で、新NISAに関心を持つ人や実際に始める人が増えていますよね。

「なんとなく気になっているけど、難しそうでよくわからない・・・」とお悩みの方もいらっしゃるのではないでしょうか?

実際にわたしが新NISAを始める前は、こんな疑問が浮かんでいました。

「新NISAって何?」「どんないいことがあるの?」「安全なの?」

この記事では、このような疑問を解決すべく、新NISA制度の仕組み、メリットや注意点、上手く活用するためのコツなどをわかりやすく解説していきます!

NISAとは?

「新NSIA」の仕組みを知る前に、そもそも「NISA」とはどのような制度なのか、簡単に触れていきますね。

NISAとは、国民の安定的な資産形成を支援するために設けられた、国の税制優遇制度です。

2014年にスタートし、「少額投資非課税制度」と呼ばれています。

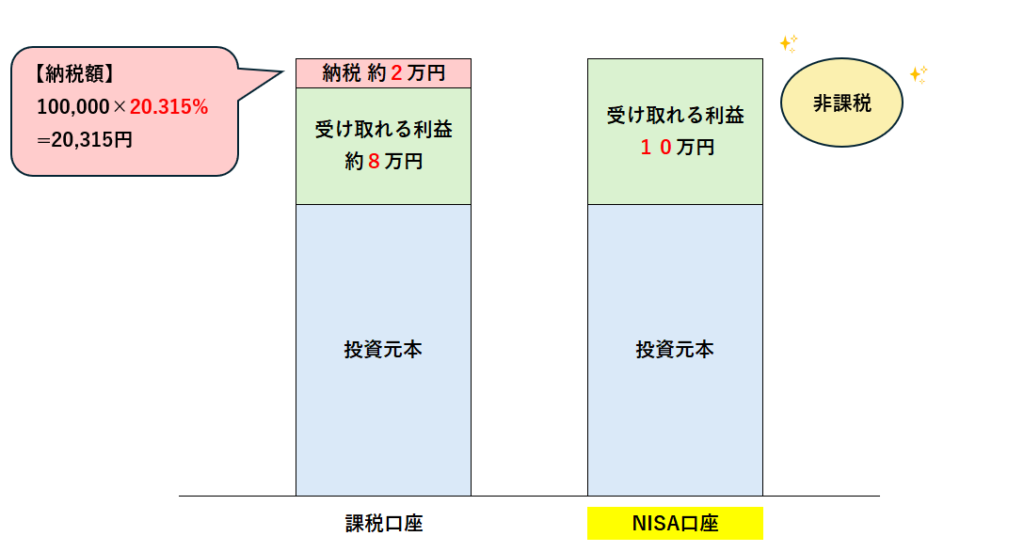

このNISA制度で着目したい特徴は、投資利益への税金のかかり方です。

通常の投資なら、投資で得られた利益に対して20.315%の税金がかかります。

一方でNISA口座を活用して投資した場合、利益は非課税になります。

(NISA口座で投資できる金額には上限があり、詳しくは下記に記載しています。)

ここでは例を用いて、図解で見ていきましょう。

緑色部分の「受け取れる利益」を各口座で比較してみてくださいね。

(例) 投資で10万円の利益が出たとき

非課税の場合がいかにお得かは、一目瞭然ですね。

NISA制度を活用することで投資利益が非課税になり、通常なら課税されてしまう部分まですべて受け取れることが、大きなメリットであることがわかりますね。

新NISAに向いている人は?

まずは、新NISAを始めるための対象条件を分かりやすく解説していきます!

ぜひご自身にあてはめながら、チェックしてみてくださいね!

居住地

日本国内に住んでいる方が対象です。

年齢

新NISAを始めるための口座開設には、年齢制限があります。

利用したい年の1月1日時点で18歳以上の方が対象となっています。

上限はありません。

収入

収入に制限はなく、誰でも始めることができます。

とはいえ、まずは継続できそうな無理のない金額で始めるのがおすすめです。

証券会社や銀行によって、何円から投資できるのかは異なります。

下の記事でオススメしている証券会社5選はすべて100円から始められるので、無理なくスタートしたい方は参考にしてみてくださいね!

また、投資設定は途中で変更もできるため、収入の変動やご自身の都合に合わせて、金額変更・ストップ・売却なども可能です。

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

性格

単発的にお金を増やしたいのではなく、長期的な視野を持って資産形成していきたいと考えている方におすすめの制度だと思います。

なぜなら、NISAは継続すればするほどメリットも増えていきやすいからです。

もちろん投資である以上、必ず利益だけを得られるとは限りません。

しかし、長期的な投資をすることで、投資タイミングを分散させてリスクを減らせる可能性が高くなります。

この記事では注意点やコツについても記載しているので、リスクを理解し納得した上で、長期目線での利益を目指していきましょう!

目的

現在、預金利息にはほとんど期待できない状況になっていると思います。

「預金で眠るお金を増やすことができたらなぁ・・・」

「運用してみたいけど、知識がなくて何に手を付けたらいいのか分からない・・・」

こんな気持ちが少しでもあるのなら、新NISAがぴったりかもしれません。

ぜひこの記事を読み進めて、新NISAを始めるきっかけとして活用してくださいね!

旧NISAとの違い5つ

新NISAは2024年にスタートしました。

そこで、これまでのNISAからは大きく変わった点がいくつかあります。

詳しい違いについては他の記事で解説しているため、ここでは簡単にまとめながらご紹介していきますね。

新NISAの仕組みを早く知りたい方は、ここをクリックして次の見出しへスキップ!

▶執筆中です【旧NISAと新NISAの違いって何?比較しながらわかりやすく解説!】

①非課税保有期間が無期限になる

旧NISAでは、非課税のまま保有できる期間が定められていました。

残りの非課税保有期間を気にしながら、売却のタイミングなどを判断しなくてはならなかったのです。

それが、新NISAでは無期限になりました!

タイムリミットに追われることなく、自由な投資判断が可能になっています!

②口座開設期間が恒久化する

旧NISAでは、口座を開設して投資を開始できる期限が決まっていました。

その期限内に開始しなければ、NISA制度は利用できなかったのです。

しかし新NISAでは、投資可能期間に制限がなくなり、いつでも新NISAを始められるようになりました!

期限に焦ることなく、自分のタイミングで運用を始めることができるようになっています!

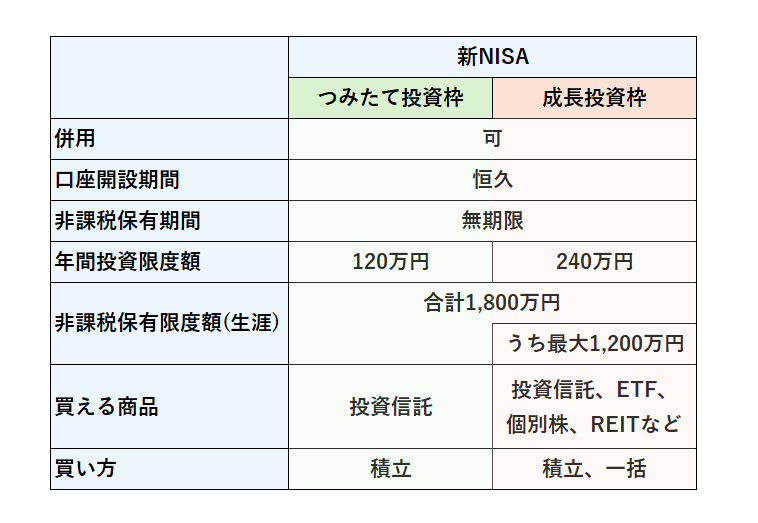

③非課税保有限度額が増大する

新NISAになり、非課税で保有できる投資の上限金額が増えました。

旧NISAでは、つみたてNISAで最大800万円、一般NISAで最大600万円が限度とされ、これらは併用不可能でした。

新NISAでは、つみたて投資枠と成長投資枠が併用可能になり、限度額は合計で1,800万円(そのうち成長投資枠は最大1,200万円)となっています!

かなり大幅に上限が増えていますね。

④年間投資上限額が拡大する

年間の投資上限額が増えました。

旧NISAの年間投資上限額は、つみたてNISAで40万円、一般NISAで120万円です。

新NSIAでは、つみたて投資枠は120万円、成長投資枠は240万円が上限となり、併用が可能なのですべて活用した場合、最大360万円の投資が可能になりました!

⑤つみたて投資枠と成長投資枠の併用が可能になる

ここまでにも述べているように、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能です!

旧NISAでは、「つみたてNISA」と「一般NISA」に分けられており、どちらか一方しか選べませんでした。

しかし新NSIAでは、それらを引き継いだ新たな2つの枠を併用できるようになったため、投資の自由度が高まり、自分に合った投資の方法を選びやすくなっています。

新NISAとは?

ここまでは、NISAの仕組みや対象条件など、事前に知っておくとよい知識をご紹介してきました。

事前準備を終えたところで、いよいよ本題となる「新NISAではどんな投資ができるのか」を解説していきます!

新NISAには「つみたて投資枠」「成長投資枠」という2つの枠があり、投資できる商品やその特徴が異なります。

目的に合わせて使い分けることが重要になるので、しっかりチェックしていきましょう。

つみたて投資枠

つみたて投資枠とは?

つみたて投資枠は、旧NISAの「つみたてNISA」を引き継いでおり、長期的に資産形成していくことを目的とした投資枠です。

取り扱っているのは金融庁の基準を満たす商品のみで、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみになっています!

また、つみたて投資枠では毎月決めた金額で購入し続けて積み立てる「投資信託」を行うのが基本的ですね。「ドル・コスト平均法」と呼ばれる投資手法が使われており、長期的な投資に有効だと言われているんです。

よって、すべての商品は金融庁が定める基準を満たしており、投資方法は長期的に見て安定的な運用が期待できる手法のため、大きなリスクにつながりにくいと考えられますね。

商品数も多すぎないため、初心者でも選びやすいのが特徴です!

基本情報

・成長投資枠との併用:可

・口座開設期間:恒久化

・非課税保有期間:無期限

・年間投資限度額:120万円

・非課税保有限度額:1,800万円(成長投資枠との合計1,800万円)

メリット

1.少額から投資できること(低リスク)

主要なネット証券会社なら100円から始められますし、投資額も月によって自由に変更することができるため、無理なく投資を続けることが可能です。

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

2.初心者でも継続しやすいこと(初心者向け)

金融庁の認めた商品のみが厳選されているため、投資可能な商品数がそれほど多くなく、選びやすさを感じられるでしょう。

毎月決まった額を長期的に積立運用するので、売買のタイミングに悩むような負担も減るはずです。

一度商品を選び金額を設定できれば、あとはほったらかしにしてもいいんです。

これらのように、初心者でも低リスクで始めやすいところが大きな魅力ですね。

デメリット

1.短期での大きな利益は得られにくい

つみたて投資枠の主な商品である投資信託は、リスクも低い分、リターンも低いと考えられるでしょう。

長期的な視野でコツコツ継続することが重要になります。

2.年間投資上限額が成長投資枠より少ない

まとまった大きな資金を一気に運用したい場合は、つみたて投資枠には向いていないかもしれません。

大きな金額をまとめて一括で投資したい場合は、より大きな金額を投資できる「成長投資枠」で運用することがおすすめです。

3.商品が限られる

先ほども取りあげたように、つみたて投資枠では金融庁が認定した投資信託のみが取り扱われています。

投資初心者にとっては選びやすく、メリットとして捉えることができますが、幅広い商品の中から自分で選びたいという上級者の方にとっては、商品数が少ないと感じるかもしれませんね。

まとめ

- 投資初心者の方

- 少額から無理なく始めたい方

- 長期的に資産形成していきたい方

- 短期的に利益を得たい方

- 大きな金額を一括で投資したい方

- 豊富な商品の中から自分で選びたい方

成長投資枠

成長投資枠とは?

成長投資枠は、旧NISAの「一般NISA」を引き継いでおり、幅広い商品への投資が可能な、自由度の高い投資枠です。

国内株式・外国株式・ETFなどの投資対象商品が豊富に揃っていることに加え、投資信託も購入可能で、つみたて投資枠よりも圧倒的に商品数が多くなっています。

短期で売買して値上がり益を狙いたい方から、長期で積み立てて資産形成したい方まで、活用方法が幅広いのが特徴的ですね。

取り扱い商品数が多く投資方法も多様なため、その分知識や時間も必要になってきますが、なんといっても自由度の高さが魅力的ですよね!

また、つみたて投資枠と成長投資枠を併用することにより、年間で最大360万円を運用することが可能です。

つみたて投資枠の年間上限額が少ないと感じている方は、成長投資枠を併用して投資信託への運用を増やすという手もありますね!

基本情報

・つみたて投資枠との併用:可

・口座開設期間:恒久化

・非課税保有期間:無期限

・年間投資限度額:240万円

・非課税保有限度額:1,200万円(つみたて投資枠との合計1,800万円)

メリット

1.商品の選択肢が多いこと

国内外の株式やETF、REIT、投資信託など、とにかく投資対象商品が多いのが特徴です。

幅広い商品を選びたい方にはうってつけの投資枠ですね。

2.短期的な利益も狙えること

スポット投資という、好きなタイミングで売買できる投資が可能です。

気に入った銘柄で良いタイミングを選ぶことができれば、短期的に大きな利益を上げることを目指せますね。

3.積立投資も可能

投資信託での積立投資をたくさんしていきたいけど、つみたて投資枠の上限額では少ないと感じている方は、成長投資枠を同時に活用することで、年間最大360万円を積み立てることも可能です!

また、つみたて投資枠では取り扱っていない投資信託の商品もたくさんあるため、幅広い商品の中から選びたい場合には活用してみるとよいですね。

デメリット

1.すべて自分で判断する必要がある

成長投資枠では、多くの商品の中から自分に合った商品を選び、購入タイミングから売却時期まで、すべて自分で選択することが重要になります。

投資対象商品が多く自由度が高いことがメリットですが、自分で判断するための知識や材料が必要になることを忘れないようにしたいですね。

まとめ

- 投資の知識や意欲のある方

- 短期的に大きな利益を得たい方

- まとまった資金を一気に運用したい方

- つみたて投資枠にはない商品(個別株、ETF、REIT)を購入したい方

- つみたて投資枠の年間投資上限額が少ないと感じている方

- 投資初心者の方

- 少額から資産形成を始めたい方

- 少しでも手間や時間をかけずに投資をしたい方

新NISAのメリット3つ

①制度に期限がない

新NISAは開始時期や終了時期に期限がないため、好きなタイミングで口座開設して、長く継続することができます!

では、長く継続できるとどんないいことがあるのか、具体的にシミュレーションをしてみましょう。

例えば、想定利回りが年率3%とした場合を仮定してみますね。

毎月3万円を20年間投資すれば、投資金額は720万円、投資利益は265万円となり、合計1,000万円近くの資産が形成されると考えられます。

このように、運用を長期継続することで、資産が雪だるま式に大きく膨らみやすいというメリットがあります。

▶執筆中です。【新NISA|いろんな投資金額でシミュレーションしてみよう!】

②利益が非課税になる

通常の課税口座で投資した場合だと、利益に対して約2割の税金が課されます。

しかし、NISA口座で投資して得た利益は非課税となるため、すべての利益を受け取れるんです!

非課税となる投資額には1,800万円という限度がありますが、旧NISAと比べても大きく拡大しています。

また、非課税保有限度額1,800万円は、商品を売却すると翌年に枠を復活させることもできます。

お得に投資できる制度を、最大限に活用していきたいですね。

③自分に合う投資方法が見つけやすい

新NISAでは、投資商品や投資方法、金額設定など多くの選択肢があり、自分の希望に合う運用方法を見つけやすくなっています。

例えば、投資経験が浅く不安な方や少額から始めてみたい方は、「つみたて投資枠」を活用することで、無理なく資産形成を目指すことができるでしょう。

一方で投資に詳しい方にとっては、商品数の豊富な「成長投資枠」での投資に魅力を感じるかもしれません。

さらに、これらの枠は併用できるので、組み合わせることも可能です。

人それぞれの目的に合った運用方法を選ぶことができるので、誰でも始めやすいところが新NISAの大きな魅力ですよね。

▶執筆中です。【新NISAの枠はどっちがいいの?選ぶ基準をわかりやすく解説!】

▶執筆中です。【新NISA|つみたて投資枠と成長投資枠を併用するメリットは?】

新NISAの注意点・デメリット1つ

①自分で判断する機会が増える

新NISAは、旧NISAに比べて制限がなくなったりルールが緩和されたりしました。

それによって投資の自由度は高まり、いろんな選択ができるようになったというメリットがありましたよね。

しかし裏を返せば、増えた選択肢の中から自分で判断する必要性が出てきたとも言えます。

ただ、旧NISAやNISA以外の投資をするときにも、自分に合う方法を自分で考えるという点はいつでも変わりありませんよね!

また、いきなり難しく複雑な投資方法を選ぶ必要はありません。

「自信がないな・・・」「自分にとって最適な投資方法がわからないな・・・」というときには、まずは誰でも始めやすい「つみたて投資枠」での投資信託をおすすめします!

「つみたて投資枠」なら、金融庁が定めた基準をクリアしている商品しかないため、商品選びの難易度は低めだと思います!

焦って難易度の高い投資や大きな資金をつぎ込む必要は全くないので、自分のペースで楽しく始めていきましょう!

つみたて投資枠の仕組みをもう一度見たい方はここをクリック!

新NISAを上手に活用するためのコツ3つ

①コストの低い商品を選ぶ

1つ目は、取引手数料や信託報酬の低い商品を選ぶことです。

これらコストは、投資を続けるほど膨らんでいき、その分得られる利益も減る可能性があるからです。

低コストの商品を長期運用した場合と比較すると、何十万円もの差が出ることもあると言われるほど・・・。

「違う証券会社や違う商品だったらもっとお得だったかも・・・」という思いは誰もしたくないはずです。

そのため、できる限りコストを抑えた証券会社・商品を選ぶことをおすすめします!

②長期的に運用する

2つ目は、長期的な視野で運用を継続していくことです。

積立投資をするとき、長期にわたって継続するほど、リスクを抑えて元本割れを避けられる可能性が高くなると言われています。

もちろん、運用していく中で変動するのは避けられないため、下落するときもあるでしょう。

しかし、そこで焦ってやめてしまわないことが、NISAの継続において心得ておきたいマインドですね。

③無理のない価格設定をする

3つ目は、短期間で投資価格をコロコロと変えないことです。

これは、定期的に一定額の投資を続けることにメリットがあるためです!

そのメリットとは、「分散投資」をして、リスクを分散させられるということです。

そこでおすすめなのが、「つみたて投資枠」を活用した投資になります。

投資先の地域や投資タイミングが分散できるため、価格の変動による影響を受けにくくなり、安定したリターンを目指すことができます!

無理をせず、余裕のある範囲で運用することは、どんな投資をする際にも大切な考え方ですね!

よくある質問5つ

新NISAは、18歳以上で日本国内に居住している方なら誰でも始められます。

資産形成していきたいと思ったタイミングなら、いつでもおすすめです。

まずは口座を開設しましょう。

どこで口座を作ったらいいのか迷っている方は、下記の記事を参考にしてみてください。

また、そのあとの手順については下記の2つ目の記事をご覧ください。

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

▶執筆中です。【新NISAを始める手順をステップを踏んでわかりやすく解説!】

NISA口座は一人につき一つまでです。複数開設はできません。

旧NISAを開設していた方は、自動的に新NISAへ切り替えられます。

そのため何かの手続きは特に必要ありません。

金融機関は旧NISAで登録したまま引き継がれるため、変更したい場合は手続きが必要になります。

まとめ

この記事では、新NISAの仕組みについて、詳しく解説してきました。

記事を読むことで、「新NISAってそもそも何?」「メリットとデメリットは?」「コツはあるの?」という疑問も解決できたのではないかと思います!

さっそく新NISAを始めたい!と思ったら、まずはNISA口座を開設するところからスタートです!

NISA口座の選び方や、NISAを始める手順を詳しく知りたい方は、下の記事を参考にしてみてくださいね。

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

▶執筆中です。【新NISAを始める手順をステップを踏んでわかりやすく解説!】