「新NISAを始めたいけど何からすればいいんだろう?」「準備するものはあるの?」「注意点があったら知りたい!」

こんなお悩みを解決できる記事になっています!

実際にわたしが新NISAを始めるときも、これからご紹介する5ステップを実施したことでスムーズに開設できました。

新NISA口座は1人1つまでなので、新NISAを始めようとする方の多くは、初めての手続きとなるはずですよね。

初めてはわからないことだらけなのに、いろんな情報があって、どれを参考にしたらいいのかが余計に分からなくなることもあります・・・。

この記事では、新NISAを始めたいと思い立った時点から運用を開始するまでの流れを、5ステップでまとめています!

この手順に沿ってひとつひとつ進めれば、最短距離で新NISAを開始することができるはずです。

記事の前半では『新NISAの始め方5ステップ』を解説し、さらに記事の後半では『新NISAを始める前に知っておきたいコツや注意点』などもご紹介していきますね。

新NISAの概要

2014年にスタートしたNISA制度が、2024年に「新NISA」となって新たにスタートしました。

NISAは国が設けた税制優遇制度で、国民の安定的な資産形成を支援することを目的としています。

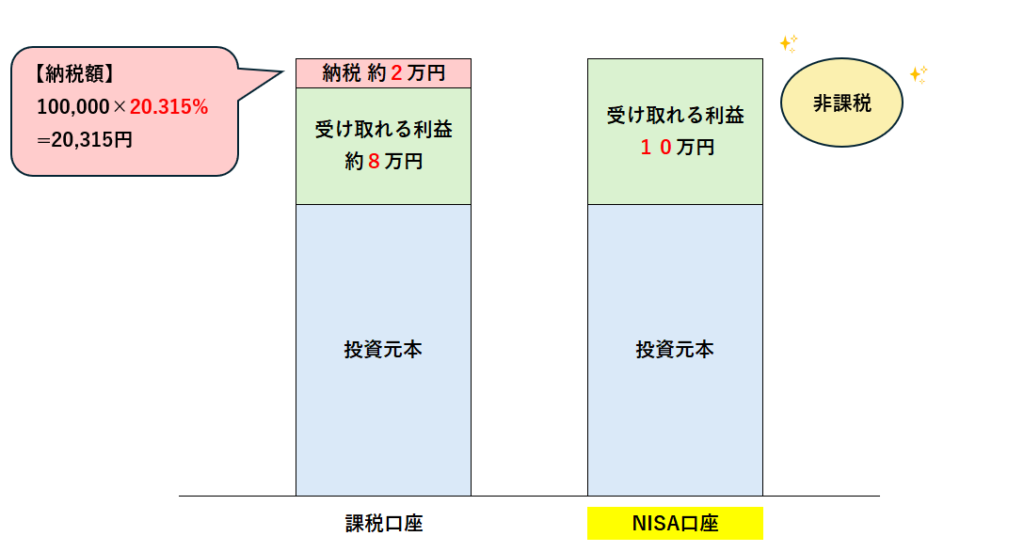

どんな制度かというと、NISAの枠の範囲内であれば、投資で得た利益がすべて非課税になることが大きな特徴です。

通常の投資であれば利益に20.315%の税金がかかるため、下の図でも分かるように、例えば10万円の利益が出たら約2万円を納税しなければなりませんね。

新NISAとは?仕組みを簡単にわかりやすく解説!

新NISAとは?仕組みを簡単にわかりやすく解説!

準備しておくとよいもの

事前に用意しておくとよいものをまとめました。

ただ、金融機関や開設方法によって過不足がある可能性は十分にあります。

手続き時には、必要な準備物を随時確認していきましょう!

- マイナンバー確認書類(マイナンバーカード、個人番号通知カードなど)

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

- 引き落とし口座(口座、クレジットカードなど)

新NISAの始め方

STEP1:口座を開設する金融機関を選ぶ

新NISAを始めるには、証券会社や銀行などでNISA口座を開設する必要があります。

そのため、まずは金融機関(ネット証券、総合証券、銀行など)を選びましょう!

NISA口座の開設は1人につき1つまでと決められているため、自分に合う金融機関を慎重に選んでいきたいですね。

金融機関によって特徴が異なるため、何を求めるかによって人それぞれ合う金融機関は異なってくるはずです。

もちろん口座を開設した後に変更することも可能ですが、その場合、一定の条件や手続きがあったり、引き継ぐことができなかったりと、少し面倒に感じてしまうことがあるかもしれません。

この金融機関選びはとっても重要なステップになるため、すべての流れを解説した後に、『金融機関を選ぶポイント』を解説していきます!

STEP2:口座を開設する(本人確認書類とマイナンバー確認書類の提出)

金融機関を決めた後は、NISA口座を開設していきましょう!

このステップでは、金融機関によって手続きの手順が異なるかと思います。

ただ、基本的にどの金融機関でも、先ほど挙げた用意するもののうち、本人確認書類とマイナンバー確認書類が必要になるはずです。

ネット証券の場合は、手元に準備して必要事項を入力していくような流れです。

また、銀行などの対面手続きの場合は、あらかじめ準備物を確認しておき、持参して行くと安心ですね。

それぞれの手続き方法に沿って、口座開設を進めていきましょう!

STEP3:審査結果を待つ

口座開設の申請をすると、次は税務署での審査が行われます。

このステップに関しては、金融機関が税務署へ申請してくれるため、自分で行う手続きは特にありません。

ここで、本人確認や、口座が二重で開設されていないかなどの審査が行われます。

問題がなければ審査は通過し、晴れてNISA口座の開設が完了します!

先にSTEP4に進みながら、審査結果の連絡を待ちましょう。

STEP4:投資したい商品を選ぶ

次は、実際に投資したい商品を選んでいきましょう。

積立投資をしたい方は『つみたて投資枠』、株やETFなどの投資をしたい上級者の方は『成長投資枠』で運用していくのが一般的ですよね。

これらの枠はいつでも併用可能なので、初心者の方は、まずは『つみたて投資枠』での運用から始めていくことをおすすめします。

また、投資できる商品は金融機関ごとに異なります。

投資したい商品が取り扱われているかどうかを確認しながら、商品選びを進めていきましょう。

一つの商品に絞ってもよいですし、複数の商品を組み合わせることも可能ですよ。

STEP5:商品を購入する

投資したい商品を決めたら、いよいよ商品を購入・設定して、運用を開始しましょう!

金額設定については、まずは無理のない金額から始めていくのがおすすめです。

途中で設定を変更することも可能ですが、はじめは無理なく金額設定をすることで、継続しやすくなります。

購入するときは、最後に設定した内容が間違っていないかしっかりと確認した上で、購入手続きを完了しましょう。

これで、新NISAでの運用スタートです!

金融機関を選ぶポイント

新NISAの始め方STEP1で、金融機関選びが重要だとお伝えしましたね。

ここからは、NISA口座を作るときの金融機関選びで、押さえておきたいポイント4つをご紹介していきます!

また最後には、金融機関選びで最初に気になるネット証券と銀行・総合証券(対面)の比較表を掲載しています。

「自分はどのポイントを重要視したいかな?」とイメージしながら、ポイントを押さえていきましょう。

①取扱商品数の豊富さ

1つ目のポイントは、取扱商品数が多いことです。

取扱商品数は、金融機関によって異なります。

口座開設後に「投資したい商品の取り扱いがなかった!」ということがないようにしたいですよね。

多くのネット証券会社は、銀行や総合証券よりも取扱商品数が豊富になっています。

商品選びにこだわりたいという方や、後になって商品数が少なくて後悔したくないという方は、できるだけ商品数が多いところを選ぶのがおすすめですね。

②取引手数料が安い

2つ目のポイントは、取引手数料や信託報酬が安いことです。

これらコストは、投資を続けるほど少しずつ膨らんでいきます。

低コストの商品を長期運用した場合と比較すると、何十万円もの差が出ることもあると言われるほど・・・。

「違う金融機関だったらもっとお得だったかも・・・」という思いは誰もしたくないはずですよね。

そのため、できる限りコストを抑えた金融機関を選ぶことをおすすめします!

③クレカ積立に対応

3つ目のポイントは、『クレカ積立』に対応しているかどうかです。

積立投資の支払いをクレジットカード払いにしたいと考えている方は、ぜひチェックすることをおすすめします!

なぜなら、積立金額に応じてポイントが還元されるからです!

例えば月々の積立額が5万円で、クレカ積立還元率が1.0%なら、年間で6,000ポイント還元されることになります。

わたしは楽天証券にて楽天カード払いで積み立てをしているので、「気づいたら楽天ポイントがたまっていた!」なんてことも多いです。

よく使うクレジットカードがある方は、そのカードが『クレカ積立』に使えるかどうかチェックしてみることをおすすめします!

④サポートの充実度

4つ目のポイントは、サポート体制の充実度です。

ネット証券の場合は電話やチャットで相談ができて、中にはリモート体制が整っている証券会社もあります。

銀行・総合証券では、対面での相談が可能なので、近くの窓口に相談に行くことが可能です。

ちなみにわたしはネット証券で開設していますが、ネットにたくさん情報があるので気になることはすぐに調べることができており、サポート体制に困ったことは未だありません。

「自分はどんなサポート体制があったら安心かな?」と考えてみて、重要視しているサポートが受けられるかどうかを事前に確認しておくと安心ですね!

以上の4つのポイントを、下の記事ではより詳しく解説しています。

もっと詳しく知りたい方は、きっと参考になると思います!

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

ネット証券と銀行・総合証券の比較表

| ネット証券会社 | 銀行 総合証券会社 | |

|---|---|---|

| ①取扱商品数 | ||

| ②取引手数料 | ||

| ③クレカ積立 | ||

| ④サポート体制 | ||

| 【おすすめの人】 |

始めるタイミング

思い立ったらすぐに開始

新NISAは、思い立ったらすぐに始めるのがおすすめです!

少しでも早く始められるほど長期的な運用ができるため、福利効果を最大限に発揮させやすくなります。

福利効果とは、投資額に加えて得られた利益も再投資していくことで、投資金額も利益も雪だるま式に増えていきやすいということです。

将来に向けて自分で資産形成していきたいなと思いついたら、まずはスタートして、少額からでも継続してみることをおすすめしたいです!

焦って始める必要はない

とはいえ、焦って始める必要はありません。

なぜなら新NISAには、開始時期に期限がなく、いつからでも始められるからです!

また、投資である以上リスクはつきものであり、そのリスクは、運用を長期的に継続することで抑えやすくなると言われています。

例えば、もし金銭的な余裕が全くない状態で無理やり運用を始めた場合、短期間でやめたくなってしまうかもしれませんよね。

わたしは最初、まずは様子を見たいという気持ちがあったため無理のない範囲で少額から始め、その後は運用額を増やしたいなと思ったタイミングで金額を増やしています。

状況に合わせて自分に合った選択をしていくことが一番重要なので、自分の中での準備ができたタイミングが最適だと言えるでしょう!

新NISAのメリット3つ

①制度に期限がない

新NISAは開始時期や終了時期に期限がないため、好きなタイミングで口座開設して、長く継続することができます。

例えば、想定利回りが年率3%とした場合を仮定してみましょう。

毎月3万円を20年間投資すれば、投資金額は720万円、投資利益は265万円となり、合計1,000万円近くの資産が形成されると考えられます。

このように、運用を長期継続できることで、資産が雪だるま式に大きく膨らみやすいというメリットがあります!

②利益が非課税になる

NISA口座で投資して得た利益は非課税となるため、すべての利益を受け取ることができます!

ちなみに、通常の課税口座で投資した場合だと、利益に対して約2割の税金が課されますよね。

非課税となる投資額には1,800万円までという限度がありますが、年間投資限度額360万円を最大まで活用した場合でも5年はかかるほどの額です。

NISAの非課税制度を、最大限に活用していきたいですね。

③自分に合う投資方法が見つけやすい

新NISAでは投資商品や投資方法・金額設定など、選択肢が幅広くあるため、自分の希望に合う運用方法を見つけやすくなっています。

2つの枠があり、目的によっておすすめの枠は異なってきます。

人それぞれの目的に合った運用方法を選ぶことができるので、誰でも活用しやすいところが新NISAの大きな魅力ですよね。

2つの枠がどんなものなのかについては、下の記事で解説しています。

新NISAとは?仕組みを簡単にわかりやすく解説!

新NISAのデメリット1つ

①自分で判断する機会が増える

新NISAは投資の自由度が高く、いろんな選択をできることがメリットですよね。

しかし裏を返せば、増えた選択肢の中から自分で判断する必要性が出てきたとも言えます。

ただ、旧NISAやNISA以外の投資でも、自分に合う方法を自分で考えることが大切なことには変わりありませんよね!

焦って最初から難易度の高い投資や大きな資金をつぎ込む必要は全くないので、自分のペースで楽しく始めていきましょう!

運用のコツ3つ

①コストの低い金融機関・商品を選ぶ

1つ目は、取引手数料や信託報酬の低い商品を選ぶことです。

これは、金融機関を選ぶポイント②でご紹介した通りです。

低コストの商品を選ぶことは、長期的に見ると大きな額のコストを抑えることにつながります。

できる限りコストを抑えた証券会社・商品を選んでいきましょう!

②長期的に運用する

2つ目は、長期的な視野で運用を継続していくことです。

先ほども述べたように、長期的に運用を続けることによって福利効果が期待でき、利益が増えていきやすくなります。

もちろん運用していく中での変動は避けられないため、下落するタイミングもあるかもしれません。

しかし、長期間にわたって運用することは、リスク分散や元本割れリスクを抑えることにも繋がってきます。

下落したときに焦ってやめてしまわないことこそ、NISA制度を活用する中で心得ておきたいマインドですね。

③無理のない価格設定をする

3つ目は、短期間で投資価格をコロコロと変えないことです。

定期的に一定額の投資を続けることは、投資タイミングの分散投資となり、リスクを分散させることに繋がります。

特に投資信託の積立投資では、投資先の地域や投資タイミングが分散できるため、価格の変動による大きな影響を受けにくくなり、安定したリターンを目指せます。

無理をせず、余裕のある範囲で運用することは、どんな投資をする際にも大切な考え方ですね!

注意点3つ

①NISA口座は1人1つまで

NISA口座が開設できるのは、1人につき1つまでです。

これはNISA制度で決められています。

NISA口座開設後に他の金融機関で開設したくなった場合には、金融機関を変更することも可能です。

しかしその場合にはデメリットもあるので、やはり最初の口座開設のときに自分にぴったりの金融機関を見極めることが重要ですね!

②元本割れのリスクもある

新NISAも他の様々な投資と同じように、「元本割れ」のリスクもあります。

「元本割れ」とは、価格変動などが原因で、返ってくる金額が投資した金額よりも少なくなってしまうことです。

しかし金融庁によると、新NISAでは運用が長期間にわたるほど、元本割れする確率が低くなっているというデータがあります。

特に20年以上保有した場合の元本割れの確率はゼロだったと発表されています。

運用のコツ②でご紹介したように、長期運用することで元本割れのリスクを抑えることが期待できそうですね。

③他口座からは移管できない

例えば、間違ってNISA口座ではなく他の口座で商品を購入してしまった場合、それをNISA口座へ移すことはできません。

そのまま課税口座で保有するか、売却して現金化し、改めてNISA口座で投資し直すかの選択となるでしょう。

保有し続ける場合は利益が出たときに課税されてしまい、一方NISA口座で新たに購入する場合はまた振り出しに戻ったような状態になってしまいますよね。

最初からNISA口座を活用するに越したことはないので、購入するときには、開設したNISA口座での購入になっているかをしっかり確認しましょう!

よくある質問

はい。その年の1月1日時点で18歳以上の方が対象です。 また、日本に居住していることが条件です。

はい、変更できます。ただし、変更するためには条件や手続きがあるので、変更を考え始めたらまずは早めに手続き方法をチェックしましょう。

この記事を読んだ後は何をしたらいい?

まずは、新NISAの始め方STEP1でご説明したように、口座開設するための金融機関選びをスタートしましょう!

下の記事でおすすめの金融機関を厳選しているので、ぜひ参考にしてみてくださいね!

口座選びのポイントをしっかり押さえて、あなたにぴったりの金融機関を選びましょう!

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

まとめ

最後に、新NISAの始め方5ステップをおさらいしましょう。

1.口座開設の金融機関選び

2.口座開設の手続きを行う

3.税務署の審査結果を待つ

(★審査通過で口座開設は完了です)

4.投資する商品選び

5.商品の購入・金額などの設定

手順の中で最初に重要になるのが、やはり口座開設する金融機関選びですね。

そこを押さえたら、実際に商品を選び購入することで運用をスタートできます!

ステップを踏んで理解しながら、新NISAを始めていきましょう!