新NISAには年齢制限がある!

何歳から始められる?

新NISAが開始できるのは、1月1日時点で18歳以上の方です。

たとえば、年内に18歳になる予定であっても1月1日時点で17歳であれば、その年は新NISAを開始することはできません。

よって新NISA制度の対象者は、1月1日時点で成人している方となっています。

何歳まで開設できる?

新NISAでは、口座開設期間は恒久化されています。

つまり、1月1日時点で18歳以上という条件を満たしていれば、何歳からでも新NISAを始めることができます。

年齢に上限がないため、始めたいと思ったタイミングでいつでも運用がスタートできます。

ジュニアNISAは2023年末で終了している

2023年末までの旧NISAでは、一般NISAとつみたてNISAに加えて「ジュニアNISA」がありました。

ジュニアNISAとは、18歳未満の未成年者を対象とした非課税制度です。

これまで未成年者はジュニアNISAにて口座開設して運用することが可能でしたが、一般NISAやつみたてNISAと同様に、2023年末に廃止されています。

そして、2024年からはジュニアNISAに代わる未成年者向けのNISA制度は設けられておりません。

よって、18歳未満の方は、2024年以降の新規口座開設ができなくなっています。

もし新NISAに変わるまでにジュニアNISAを開設していた場合は、18歳になるまでは保有し続けることが可能です。

その場合、追加購入はできないことや、ジュニアNISAから新NISAへの引き継ぎはできないことに注意が必要です。

新NISAはどんな制度?

ここから年代別の活用方法を知る前に、まずは新NISAがどんな制度なのか、ポイントを簡単に2つご紹介します。

新NISAの特徴を知っておくことで、自分がどんな運用をしていったらいいのかイメージが付きやすくなると思います!

長期的な運用が可能

旧NISA制度では非課税で保有できる期間に制限があり、一般NISAは5年、つみたてNISAは20年までとなっていました。

しかし新NISAになり制度に期限がなくなったため、長期的に運用を続けることが可能になっています!

旧NISAのように未成年者向けのジュニアNISA制度はなくなりましたが、上限が撤廃され何歳まででも運用し続けることが可能になっているため、開始が遅くなったとしても、以前よりも長期の運用をすることができます。

長期的に運用をすることのメリットは、投資額に加え、得られた利益も再投資していくことで、利益が雪だるま式に増えていきやすくなることです。

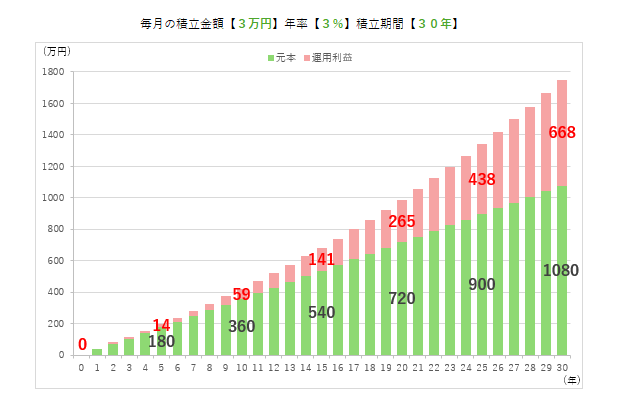

下のグラフで具体的な例を見てみましょう!

例えば毎月3万円、想定利回りが年率3%、積立期間30年をシミュレーションしてみます。

運用年数が増えるにつれて、利益がどんどん膨らむ様子が分かりますよね。

(上記は金融庁の「資産運用シミュレーション」を利用しています。)

参考:https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator

年代を問わず使いやすい

新NISA制度は、年代を問わず使いやすい制度となっています。

最大1800万円を非課税のまま無期限に運用することができ、投資スピードや商品は、人それぞれ自由に選ぶことができます。

投資スピードについては、最短だと5年で1800万円の枠を使い切ることもできますし、少額からだと100円からスタートできる証券会社もあります。

商品や金額についても、一度決めたら変えられないということはなく、基本的には設定を変更したいと思ったタイミングで変更ができます!

途中で急に資金が必要になったときには引き出すことができますし、運用を途中でストップしたり売却したりすることもできます。

自分の投資スタイルに合わせた運用ができるのが、年代問わずどんな方にも使いやすい理由ですね!

よって、老後の備えとして運用を始めたり、ライフイベントである結婚・出産・住宅購入などへの備えとして運用したり、人それぞれ多様な目的を持って活用することが可能ですね!

シニア層など、すでに大きな資産を持っている方にとっては、もしかしたらローリスク・ローリターンの非課税投資には魅力を感じられないかもしれません。

しかし、新NISAでは最大1800万円を非課税のまま投資することができ、短期的な利益を狙える商品もあります。

うまみがないと切り捨ててしまう前に、お得に運用できるNISA制度を一度検討してみると魅力が見つかるかもしれませんね。

新NISAは何歳から始めたらいいのか

思い立ったらすぐに開始

新NISAは、思い立ったらすぐに始めるのがおすすめです!

少しでも早く始められるほど長期的な運用ができるため、福利効果を最大限に発揮させやすくなります。(上記のグラフ参考)

福利効果とは、投資額に加えて得られた利益も再投資していくことで、投資金額も利益も雪だるま式に増えていきやすいということです。

また、5年ほどの短期的な運用だと、投資を始めたタイミングによって、大きな利益が出ることもあれば、元本割れをして損をしてしまう場合もあります。

しかし金融庁のデータによると、20年以上運用を続けている場合は、どのタイミングで初めても元本割れのリスクは抑えられているというデータが公開されています。

将来に向けて資産形成を始めたいなと思いついたら、まずは少額からでもスタートして継続してみることをおすすめしたいです!

焦って始める必要はない

とはいえ、焦って始める必要はありません。

なぜなら新NISAには開始時期に期限がなく、いつからでも始められるからです!

投資である以上リスクはつきものであり、先ほども述べた通り、リスクは運用を長期的に継続することで抑えやすくなると言われています。

例えば、もし金銭的な余裕がない状態で無理やり運用を始めた場合、短期間でやめたくなってしまうかもしれませんよね。

急いで始めても、結果的に損をしてしまったら誰でも嫌なはずです…!

わたしも最初は、投資に不安な気持ちもあったため、無理のない範囲で少額から始めました。

その後、自分のライフスタイルに合わせながら、運用額を増やしたい思ったタイミングで金額を増やすことを考え始めました。

こんな風に、状況に合わせて自分に合った選択をしていくことが一番重要なので、自分の中での準備ができたタイミングが最適だと言えるでしょう◎

新NISAの年代別の活用方法

新NISAは、年代問わず誰でも活用できる制度です。

「どんな風に投資したらいいんだろう?」「自分の年齢で始めるにはもう遅いのかな?」など、人それぞれのお悩みがきっとあると思います。

ここではそんな疑問を解決すべく、年代別のおすすめの活用の仕方をご紹介していきます!

どんなスタンスで新NISAを始めたらいいのか、ぜひ参考にしてみてくださいね。

18歳~20代:早めの運用開始で優位性を活用

早くから新NISAを始めると、その分長く続けることが可能になります。

新NISAの保有期間が無期限になっているので、より長く続けられるのが20代の優位なポイントです。

長く続けられるメリットとは、投資の基本である「長期・分散・積立」をおさえることができて、それによりリスクの分散につながりやすくなることです。

投資する金額については、多くないと意味がないんじゃないか?という疑問があるかもしれませんが、多くなくても大丈夫です!

少額でもコツコツ積み上げれば、運用額もどんどん大きくなり、利益が増えていきやすくなります。

18歳から20代のうちは、大きな額をどんどん投資していくというよりは、余裕のある範囲で少額からでも早めに始めることで、年齢の優位性を活用することがおすすめです。

30~40代:無理なく運用を続ける

30代や40代から新NISAを始めることも、もちろん遅くありません。

これらの年齢層の方の中には、収入が上がり、金銭面で余裕ができている方も少なくはないでしょう。

ただ、結婚・出産・子育てやマイホーム購入などといった、ライフイベントも同時に多く重なる時期になっているかもしれません。

よって、生活の負担にならないくらいの、無理のない範囲でNISA運用を継続することがおすすめです!

また、突然資金が必要になり、運用していたお金を引き出したいときもあるかもしれませんよね。

このとき、「売却したら一生涯に投資できる非課税枠が減って損をしてしまうのではないか」という心配は、必要ありません。

売却した分の非課税投資枠は翌年には元に戻って、再利用することができます。

よって30~40代では、無理のない範囲で続けられる設定に見直ししていくことが大切になってくるかもしれません。

また、余裕のある方は、積立よりも短期的に大きくリターンを目指せる成長投資枠にチャレンジしたり、積立金額を増やしたりして、積極的に運用していくこともおすすめです!

50~60代以降:値動きの少ない商品を選び、焦らず分散投資

50~60代になると、子育てが落ち着いたり、退職する時期に差し掛かったりする方もいらっしゃると思います。

20~40代までと比較すると、どうしても運用期間は長くありません。 そのため、長期運用のメリットであるリスク分散は期待しづらくなってきます。

長期運用しない場合のデメリットの1つは、大きく下落してしまった場合には取り戻すのが難しくなってしまうかもしれないということです。

なので、まずは資産を守っていくことを第一に考えていきたいですね。

20代に比べると運用期間は短くなるかもしれませんが、長期分散投資を諦めて、一括で一気に運用することは、市場の変動リスクを考慮すると避けた方が堅実かもしれません。

50~60代以降の方の新NISA運用では、慌てずに、なるべく分散して投資していくことがポイントになってきそうです。

また、できるだけ値動きの少ない商品選びを検討するのがおすすめです!

新NISAを上手に活用するためのコツ3つ

①コストの低い商品を選ぶ

1つ目は、取引手数料や信託報酬の低い商品を選ぶことです。

これらコストは、投資を続けるほど少しずつ膨らんでいきます。

低コストの商品を長期運用した場合と比較すると、何十万円もの差が出ることもあると言われるほど・・・。

「違う金融機関だったらもっとお得だったかも・・・」という思いは誰もしたくないはずですよね。

低コストの商品を選ぶことは、長期的に見ると大きな額のコストを抑えることにつながります。

できる限りコストを抑えた証券会社・商品を選んでいきましょう!

②長期的に運用する

2つ目は、長期的な視野で運用を継続していくことです。

先ほども述べたように、長期的に運用を続けることによって福利効果が期待でき、利益が増えていきやすくなります。

もちろん運用していく中での変動は避けられないため、下落するタイミングもあるかもしれません。

しかし、長期間にわたって運用することは、リスク分散や元本割れリスクを抑えることにも繋がってきます。

下落したときに焦ってやめてしまわないことこそ、NISA制度を活用する中で心得ておきたいマインドですね。

③無理のない価格設定をする

3つ目は、短期間で投資価格をコロコロと変えないことです。

定期的に一定額の投資を続けることは、投資タイミングの分散投資となり、リスクを分散させることに繋がります。

特に投資信託の積立投資では、投資先の地域や投資タイミングが分散できるため、価格の変動による大きな影響を受けにくくなり、安定したリターンを目指せます。

投資金額を短期的に変更しないためにも、無理をせず、余裕のある範囲で運用することを心掛けたいですね!

新NISA運用の注意点3つ

①NISA口座は1人1つまで

NISA口座が開設できるのは、1人につき1つまでです。

これはNISA制度で決められている条件になります。

NISA口座開設後に他の金融機関で開設したくなった場合には、金融機関を変更することが可能です。

しかしその場合にはデメリットもあるので、やはり最初の口座開設のときに自分にぴったりの金融機関を見極めることが重要ですね!

口座変更について詳しく知りたい方は下の記事を参考にしてみてください。

新NISA口座を別の証券会社に変更するには?デメリットはあるの?

新NISA口座を別の証券会社に変更するには?デメリットはあるの?

②元本割れのリスクもある

新NISAも他の様々な投資と同じように、「元本割れ」のリスクがあります。

「元本割れ」とは、価格変動などが原因で、返ってくる金額が投資した金額よりも少なくなってしまうことです。

しかし金融庁によると、新NISAでは運用が長期間にわたるほど、元本割れする確率が低くなっているというデータがあります。

特に20年以上保有した場合の元本割れの確率はゼロだったと発表されています。

あくまでも過去のデータには過ぎないため、確実に言い切ることはできませんが、長期運用することで、元本割れのリスクを抑えることが期待できるかもしれませんね。

③他口座からは移管できない

例えば、間違ってNISA口座ではなく他の口座で商品を購入してしまった場合、それをNISA口座へ移すことはできません。

そのまま課税口座で保有するか、売却して現金化し、改めてNISA口座で投資し直すかの選択となるでしょう。

保有し続ける場合は利益が出たときに課税されてしまい、一方新たなNISA口座を開設して購入し直す場合はまた振り出しに戻ったような状態になってしまいますよね。

最初からNISA口座を活用するに越したことはないので、商品を購入するときには、NISA口座での購入になっているかをしっかり確認しましょう!

新NISAの対象年齢に関するよくある質問

1月1日時点で18歳未満の方は、その年はNISA口座を開設できません。

1月1日時点で18歳になっていたら、その年から始められます。

年内に18歳になるという方は、1月1日時点で17歳であれば、その年はNISA口座を開設できないということになります。

はい、もちろん始められます。NISA制度には年齢の上限はありません。

ただ、20代や30代のときに始めるよりも運用できる年数に限りがあると思われます。

その分、長期運用のメリットが少なくなる場合があることや、万が一損失が大きく出たときに利益を取り戻すために時間がかかる場合があることなどにも注意しましょう。

iDeCoと新NISAは、どちらも老後の資産形成をしていきたいときの有力な選択肢となりますよね。

iDeCoは原則として60歳まで引き出しができませんが、新NISAは好きなタイミングでいつでも引き出すことが可能です。

老後資産を集中的に準備しておきたい場合はiDeCo、ライフイベントで引き出す可能性のある場合は新NISAと、相性が良いかもしれませんね。

また、iDeCoは掛け金が所得控除になるというメリットがあります。払い出しに制限はあるけれど、所得税や住民税の負担を抑えたいという方は、iDeCoを検討してみるのもよいかもしれません。

どちらにもメリットとデメリットがあるため、自分に合った資産形成方法を選んでいきましょう。

まとめ

この記事では、NISAの対象年齢や、年代別の活用方法などについて解説しました。

最後に、ここまでの内容をまとめていきます!

《年齢制限》

〇対象年齢:1月1日時点で18歳以上の方

〇何歳から始めるのがいいか:迷っているなら早めに始めるのがおすすめ!ただ、無理に急いで始める必要はないので自分のタイミングでOK!

《年代別活用方法》

〇18歳〜20代:少額からでも早く始めることで長期運用の恩恵を得るのがおすすめ

〇30〜40代:ライフスタイルに合わせて無理なく継続するのがおすすめ

〇50〜60代以降:値動きの少ない商品で分散投資してリスクの低い方法を選ぶのがおすすめ

《上手に活用するコツ》

①コストの低い商品を選ぶ

②長期的に運用を続ける

③無理のない価格設定により継続しやすくする

《注意点》

①NISA口座は1人1つまでしか作れない

→1口座で非課税枠が最大1,800万円も利用可能

②元本割れをしないわけではない

→長期運用によってリスクを分散させることで元本割れしにくくなる

③他口座からは移管できない

→自分に合ったNISA口座を厳選することで移管せず継続できる

自分にの年代やライフスタイルに合った方法で、新NISAをうまく活用していきましょう!