「そもそもNISA口座の証券会社って変更できるの?」「変更方法の流れを知りたい!」「変更するメリットは?」「デメリットは?」

こんな悩みを解決できる記事になっています!

NISA口座の変更は、どの証券会社から変更するときにも大体同じような流れになっています。

そのため、どんな金融機関で口座を開設していても見ていただける内容になっています。

この記事で解説する『NISA口座の変更方法2ステップ』を知れば、金融機関を変更したい!と思ったときに手続きをスムーズにできる状態になります!

記事の前半では『証券会社変更の主な理由4選』を取りあげ、実際に変更する際の『変更の条件』や『変更方法2ステップ』を解説します。

そして記事の後半では、『メリット・デメリット』のご紹介や、わたしが厳選した『おすすめの証券会社』の提案など、より具体的なイメージが湧くような解説をしていきます!

そもそも金融機関は変更できるの?

さっそく結論からになりますが、NISA口座を別の金融機関に変更することは可能です!

「すでにNISA口座を開設しているけど、もっといいサービスの金融機関に変えたい!」と考えている方もいるのではないでしょうか?

その中で、「NISA口座は1つしか開設できないから、もう他の金融機関を選ぶことはできないのかも・・・」というお悩みが出てきているかもしれませんよね。

この記事でご紹介する変更手続きの手順を踏むことで、NISA口座を別の金融機関で開設し直すことが可能です!

メリットやデメリットも踏まえて、変更方法を具体的に見ていきましょう。

金融機関変更の主な理由4選

まずは、NISA口座を他の金融機関へ変更するときの主な理由4つをご紹介します。

人によって変更理由は様々で下記の4つだけとは限らないため、「どれにも当てはまらなければ変更してはいけない」というわけでは一切ございません。

「自分の変更理由や重要視したい部分は何だろう?」という観点で参考にしてみてくださいね。

1.付加価値がある方がよかった

金融機関は、人によって相性や使いやすさが異なっていると考えられます。

例えば、ポイントの付加価値についてです。

ポイントが付く証券会社もあれば、付与されない証券会社もあります。

また、どのカードに対してポイント還元されるのかも異なってきます。

自分がよく使うカードにポイントが付くような証券会社でお得に新NISAを続けたい!というのは、変更したい理由として挙げられますね。

2.購入したい商品がなかった

NISA口座を開設してみたものの、いざ商品を買おうとしたら「買いたいものの取り扱いがなかった!」という場合です。

これは、そもそも商品数が少ない証券会社を選んでしまっていた場合に多いのではないかと思います。

ある程度商品数の多いところだと、主要な商品は揃っていることも多いです。

ただ、金融機関によって取り扱っているものが違うため、商品数が多ければ何でも揃っているのかと言われればそうではありませんね。

取扱商品数の多い証券会社や、投資したい商品の取り扱いがある証券会社を選び直したいということも、変更したい大きな要因になりますよね。

3.取引手数料が安い方がよかった

取引手数料は、安い方がおすすめです。

なぜなら、1回の購入当たりの手数料だけを見ると少なく感じますが、運用を続けるほど積み重なっていくからです。

口座開設後に、できるだけコストを抑えたいなと改めて思ったとき、まず削減しやすいコストの一つに取引手数料があります。

取引手数料が0円の金融機関を選び直して、今後のコスト削減を早めに行いたいというのが3つ目の理由です。

4.もっと使いやすいサイトの方がよかった

サポート体制やサイトの操作性の使いやすさを大切にしたいということも、変更理由として挙げられます。

サポート体制については、「問い合わせが電話対応のみの金融機関で口座を開設したけど、対面でいつでも相談できるようなサポート体制にしたい」という方もいらっしゃると思います。

また反対に、「手厚いサポートは不要だった」という場合もあるかもしれません。

サイトの操作性については、「商品を購入・売却したくなった時や投資設定を変更したいときの、操作がわかりづらい」と感じた場合、もっと簡単に操作できるところに変更したいなと思うのではないでしょうか。

これらのように、相談のしやすさ・使いやすさは、運用を続けていく上で大事な判断基準になりますね。

変更前に知っておきたい条件3つ

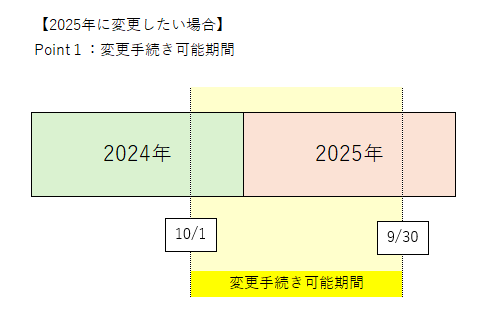

1.変更手続きは前年10/1〜当年9/30

変更手続きが可能な期間は、変更したい年の前年10/1~変更したい年の9/30までです。

金融機関によっては締め切りの日が異なる可能性があるので、公式の記載でしっかり確認しましょう。

また、開設中の金融機関もこれから開設する金融機関も、この期間内での手続きが必要になります。

間に合わなくなることがないように、期限に余裕をもって手続きを開始するとよいですね!

2.変更は1年に1回まで可能

金融機関を変更できるのは1年に1回までです。上記の期間内の手続きにより、変更が可能になります。

このルールによると、変更しても次の年になればまた変更することが可能ということになりますね。

ただ、金融機関の変更にはデメリットもつきものなので、できるだけ変更回数は少なく、自分に合う金融機関に落ち着けるのが一番うれしいですね。

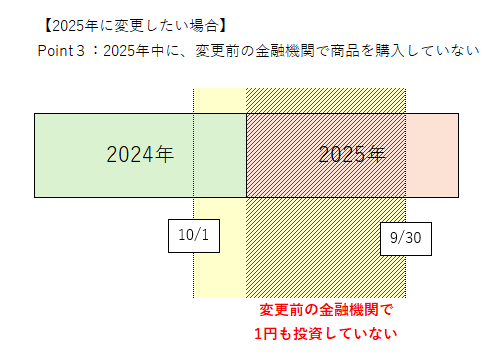

3.商品を買った年は変更できない

変更したい年に1円でも投資信託や株の商品を購入していないことが条件になります。

購入してしまっていた場合には、次の年以降でないと変更手続きができなくなってしまうため、気を付けておく必要があります。

特に毎月定額の積み立てを行っている方は自動的に買い付けが行われるため、、変更したい年に入る前に購入を停止しておくことを忘れないようにしましょう。

ただ、売却に関してはいつでもOKです!

保有したままでも問題ないですが、タイミングを見て売却しておくことも可能ですね。

金融機関の変更方法

①今の金融機関で変更手続き

まずは、変更前の金融機関でNISA口座を廃止する手続きを行います。

②新しい金融機関で口座開設

次に、新しく開設したい金融機関でNISA口座の開設手続きを行います。

NISA口座を開設するためには、総合口座を持っている必要があるため、まずは総合口座を開設しましょう。

すでに総合口座を開設している場合や、NISA口座と同時に総合口座を開設できる金融機関の場合は、STEP.1は不要になります。

*勘定廃止通知書:NISA口座を他の金融機関に変更した後も、変更前のNISA口座で保有していた商品を、変更前の金融機関で非課税のまま保有し続けたい場合(その後は保有か売却)

⇒変更前の金融機関で運用していた方はこっち

*非課税口座廃止通知書:変更前の金融機関のNISA口座を廃止する場合(その後は課税口座に移る)

⇒変更前の金融機関でNISA口座は開設したものの、一度も運用したことのない方はこっち

NISA口座変更のメリット4つ

1.ポイントが貯まるようになる

特定のクレジットカードで支払った場合にポイントが付く金融機関があります。

もし今の金融機関でポイント還元がされていなくても、実は他の証券会社では、よく使うカードでお得にNISA運用ができるかもしれません!

例えば、支払いにクレジットカードを利用して積立を行うことを「クレカ積立」といいます。

月々の積立額が5万円でクレカ積立還元率が1.0%なら、年間で6,000ポイント還元されることになりますよね!

普段使っているクレジットカードがある場合、そのカードにポイント還元される金融機関があるかどうかを調べてみると、もっとお得に運用できるかもしれませんね。

2.商品の選択肢が増える

金融機関の変更により、投資できる商品のラインナップが増える可能性があります。

これは、証券会社によって投資可能な商品が異なるためです。

金融機関には、大きく分けると銀行と証券会社があります。

例えば「個別株式」は、銀行では取引できませんが、証券会社では取引可能です。

また、「投資信託」はどの金融機関でも投資できますが、商品数や銘柄が異なってきます。

より幅広い選択肢の中から選びたい方には証券会社が向いているかもしれません。

主要なネット証券会社の取扱商品数を下に掲載していますので、チェックしてみてくださいね。

今よりもっと商品数の多い金融機関に変更したい方は、ラインナップの豊富な金融機関に変更することで投資の選択肢が増えるかもしれませんね!

3.取引手数料が低くなる

金融機関を変更することによって、取引手数料を下げられる可能性があります。

取扱商品数が様々であることと同様に、取引手数料も証券会社によって異なる場合があるためです。

一般的には、銀行よりもネット証券会社の方が手数料が低い傾向にあります。

ちなみに、つみたて投資枠の商品はどの金融機関でも取引手数料は無料なので、「つみたて投資枠以外を今後使うつもりは一切ないよ〜」という方にとっては、どの金融機関を選んでもお得に続けられますね。

ただ、少しでもつみたて投資枠以外での投資をする可能性があるなら、取引手数料ができるだけ低い金融機関を選ぶことをおすすめします!

特に、購入金額が増えるほど負担は大きくなってしまうので、早いうちからチェックしておきましょう!

4.使いやすくなる

NISAを続ける中で、使いやすさは重要なポイントになります。

ここでは、アプリの操作性やサポート体制などに着目して進めていきますね。

まず、アプリの操作がしやすいことで、投資したいと思ったときすぐに商品を購入することができますし、投資設定も簡単に変えることができるようになります。

また、自分がどれくらいのサポート体制を求めているのかについても考えてみましょう。

対面でのサポートを希望している方は銀行や総合証券を、電話やリモートなどでのサポートで十分な方はネット証券を選ぶとよいと思います。

自分にとってどんな機能なら使い勝手がいいのかを改めて考えてみることで、より希望に合った金融機関を選んでいきましょう。

NISA口座変更のデメリット2つ

1.新しい口座への移管はできない

変更前のNISA口座で購入した商品を、新しいNISA口座に移すことはできません。

変更後の対応は、大きく分けると保有し続けるか売却して現金化するかの2つになります。

変更前のNISA口座を廃止しない手続きをした場合、変更前のNISA口座で保有し続けるか売却するかの対応が可能です。

この場合、変更前に保有していた商品を引き続き非課税で運用し続けることは可能ですが、追加の買い付けをすることはできません。もちろん売却はいつでも可能です。

一方でNISA口座を廃止する場合は、保有していた商品を売却するか、課税口座へ移されて保有し続けることができます。

課税口座で追加の買い付けをすることはできますが、移管後に売却するとその利益に対して約2割の税金が課されるようになるので注意が必要です。

これらのように、変更前のNISA口座のまま保有・売却をするか、もしくは変更前のNISA口座を廃止して売却するか課税口座に移管して保有することができます。

新しいNISA口座でまとめて管理したい場合は、売却して現金化し、新たなNISA口座で買い付けしていくとよいでしょう。

2.変更の手続きは1ヵ月程度かかる

NISA口座の変更手続きをすべて完了させるには、1ヵ月程度かかる場合があります。

金融機関から送付された書類に必要事項を記入して返送する期間や、税務署の審査を待つ期間があり、どうしても時間がかかる手続きが必要なためです。

これらの工程の途中で、書類に不備があったり審査に通過しなかったりした場合は、さらに時間がかかる可能性もありますよね。

変更したいときは、期限に余裕をもって早めに手続きに取りかかることをおすすめします!

おすすめの変更先口座

ここからは、まだ変更先の金融機関選びに迷っているという方のために、おすすめの金融機関の特徴を簡潔に紹介していきます!

本格的に金融機関選びを何社か比較しながら検討したいという方は、下の記事を参考にしてみてください。

取扱商品数が豊富&取引手数料が無料のネット証券会社を5社まで絞って厳選しているので、きっと選びやすくなるのではないかと思います!

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!

楽天証券

取扱商品数が豊富で取引手数料も無料の証券会社です。

楽天カードでのクレカ積立が可能なので、楽天カード払いにすることで、ポイントが還元されてお得に運用することができます。

お問い合わせの電話は土日も対応しており、困ったときのリモートサポートも充実しています。

サイトの操作性についても使いやすくなっています。

・楽天カードユーザーの方

・楽天ポイントを貯めたい方

・安心の手厚いサポートがほしい方

・操作が分かりやすい証券会社を選びたい方

SBI証券

商品数については、つみたて投資枠は豊富にあり、成長投資枠は他証券会社と比べて特に多いです。

取引手数料はもちろん無料です。

三井住友カード、Olive フレキシブルペイでのクレカ積立が可能です。

土日対応やリモートサポートまで、サポート体制が充実しています。

・三井住友カードユーザーの方

・安心の手厚いサポートがほしい方

・商品にこだわりのある方

松井証券

取扱商品数は豊富にあり、取扱手数料もすべて無料です。

クレカ積立には対応していないため、クレカ払いをしたい方には向いていないかもしれません。

しかし松井証券では、投資信託の残高に対して年間最大1%のポイントが還元されます!

クレカ払いする予定のない方にとっては、むしろうれしい仕組みになっています!

また、サポート体制については土日の対応はありませんが、リモートでの画面共有サービスは整っています。

・クレカ積立をしない方

・安心のサポートを受けたい方

マネックス証券

商品数は十分にあり、取引手数料はすべて無料になっています。

クレカ積立はマネックスカードかdカードで行うことができます!

サポート体制は必要最低限のみとなっており、土日対応やリモートサポートは行っていないため、サポートの充実度を重視している方には向いていないかもしれません。

・dカードユーザーの方

・リモートでの画面共有サポートが必要ではない方

auカブコム証券

商品数は十分にあり、手数料はすべて無料です。

クレカ積立が可能で、対象カードはau PAY カードです。

基本的なサポートからリモートの画面共有サービスまでありますが、土日は対応がないためお問い合わせフォームでの問い合わせとなります。

・Pontaポイントを貯めている方

よくある質問

目安の期間は約2週間から1ヵ月程度です。ただし、提出書類の不備があったり審査に通らなかったりすると、変更完了までの期間は伸びてしまいます。また、金融機関によっても異なるため、余裕をもって手続きを開始するとよいでしょう。

NISA口座の年間投資上限額を使い切りたい場合は、10~12月に手続きを完了させられるとよいでしょう。投資額には月上限が設定されているため、1月からスタートできれば年間上限まで最大限に活用することができます。

また、10~12月に手続きを完了させられなかったとしても問題はありません。

変更したいと思ったタイミングに変更手続きを進めれば、希望するNISA口座での運用をできるだけ早く開始できますね。

まず、NISA口座が開設できるのは1つまでなので、複数開設することはできません。 もし変更手続きを忘れたまま新たにNISA口座を申し込んでしまった場合には、税務署での審査が通らず口座の開設は完了しないはずです。もし不明点や不安なことがあれば、早めに金融機関へ問い合わせてみましょう。

まとめ

NISA口座の変更手続きを、大きく2つのステップに分けて簡単におさらいしていきましょう!

STEP1:変更前の金融機関での手続き

①変更前の金融機関へ変更の申し込みをする

②「金融商品取引業者等変更届出書」が送付される

③必要事項を記入して返送する

④不備がなければ「勘定廃止通知書」または「非課税口座廃止通知書」が郵送される

STEP2:新しい金融機関で口座開設の手続き

①総合口座を開設する(※総合口座を開設していない方)

②NISA口座の開設を申請する

③「非課税口座開設届出書」が送付される

④必要事項を記入する

⑤「非課税口座開設届出書」とSTEP1④で送付された「勘定廃止通知書」or「非課税口座廃止通知書」を提出する

また、メリットとデメリットはこんな感じになっています。

- ポイントが貯まるようになる

- 投資できる商品の選択肢が増える

- 取引手数料が低くなる

- サポート体制や操作性がよくなる

- 変更前に保有していた商品を新しいNISA口座に引き継ぐことはできない

- 変更の手続きには約1ヵ月程度かかることがある

これからNISAを長く続けていくなら、やっぱり自分に合う証券会社で続けていきたいですよね。

変更する手続きは、初めてNISA口座を開設したときよりも少し手間が増えると思いますが、一度口座を開設したことのあるあなたなら、きっと変更の手続きも同じようにスムーズに進められるはずです。

もし不安な時は、金融機関のお問い合わせ先へ相談してみるのもよいでしょう。

デメリットに対しても納得した上で、自分により合っている金融機関に変更することを決めることができれば、変更した後になって「やめとけがよかった・・・」と後悔することもなくなるのではないでしょうか。

メリットとデメリットを理解して、次の金融機関はどこにするかをしっかり見極めていきましょう!

「まだ新しい金融機関をどこにするか決められていない」「今考えている変更先で本当にいいのか不安な気持ちがある」という方は、下の記事で紹介している厳選おすすめ5社の解説を参考にしてくださいね。

新NISA口座はどこがいい?おすすめ証券会社5選から見極めよう!